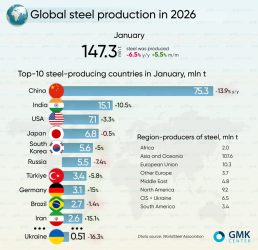

در اقتصاد جهانی فلزات پایه، شیب نمودارها رو به پایین است. دادههای ژانویه ۲۰۲۶ انجمن جهانی فولاد (WSA) نشاندهنده افت ۶.۵ درصدی تولید جهانی و رسیدن آن به ۱۴۷.۳ میلیون تن است؛ انقباضی که عمدتاً با سقوط ۱۳.۹ درصدی ماشین تولید چین رهبری میشود. اما در خاورمیانه، یک ناهنجاری آماری توجه تحلیلگران بازارهای کالایی را به خود جلب کرده است: صنعت فولاد ایران در همین ماه، با جهش خیرهکننده ۱۵.۱ درصدی و تولید ۲.۶ میلیون تن، خلاف جریان رکود جهانی شنا کرده است.

جهش فولاد ایران در سایه خلق یک رکورد

کالبدشکافی این جهش و بررسی کارنامه ۱۰ ماهه زنجیره فولاد ایران در سال ۱۴۰۴ نشان میدهد که این رشد، نه یک پدیده تصادفی، بلکه محصول پیادهسازی یک استراتژی کلاسیک «یکپارچگی روبهعقب» توسط بزرگترین بازیگر این صنعت است: گروه فولاد مبارکه.

آناتومی یک تسلط استراتژیک

پیشتر انتشار دادههای ۱۰ ماهه انجمن تولیدکنندگان فولاد ایران، تصویری از یک صنعت تحت فشار اما تابآور را ترسیم کرده بود که با هوشمندی و پیشرانی فولاد مبارکه، تولید در این بازه از ۲۷ میلیون تن گذشت.

در این اقیانوس متلاطم که نوسانات انرژی میتواند هر طرح تجاری را فلج کند (کما اینکه در سال گذشته ۸.۵ همت سود مبارکه از همین ناحیه تبخیر شد)، گروه فولاد مبارکه توانست ۲۱ روز مانده به پایان سال، با تولید ۱۰ میلیون و ۳۲۳ هزار تن، رکورد تاریخی سال ۱۴۰۱ خود را بشکند. اما اهمیت این هلدینگ در معماری صنعتی ایران، فراتر از یک رکورد شکنی درونسازمانی است. تحلیل دادههای ملی نشان میدهد که مبارکه ستون فقرات استراتژیک صنعت فولاد ایران است چرا که بر اساس داده های موجود، سهم این گروه در تولید کلاف گرم، ۷۵ درصد کل تولید کشور، در تختال ۸۸ درصد، در ورقهای پوششدار ۴۷ درصد و در آهن اسفنجی و گندله به ترتیب ۳۱ و ۲۴ درصد است.

تجزیه و تحلیل دادههای ارائه شده توسط سعید زرندی، مدیرعامل گروه، تا تاریخ هفتم اسفندماه ۱۴۰۴، نشاندهنده توزیع متوازن رشد در سراسر زنجیره ارزش و شرکتهای تابعه است:

شرکت فولاد مبارکه (شرکت مادر): با ثبت رشد ۲.۹ درصدی، حجم تولید خود را به ۷ میلیون و ۹۲ هزار تن رساند.

شرکت فولاد هرمزگان: با یک جهش خیرهکننده و ثبت رشد ۳۶.۲ درصدی، تولید خود را به یک میلیون و ۴۵۵ هزار تن ارتقا داد که نشانگر بهبود چشمگیر بهرهوری سرمایه در این زیرمجموعه است.

شرکت فولاد و نورد سبا: با ثبت رشد ۲.۶ درصدی، به رقم تولید یک میلیون و ۵۵۹ هزار تن دست یافت.

شرکت فولاد سفیددشت: در همین بازه زمانی موفق به تولید ۲۱۸ هزار تن فولاد خام شده است.

این اعداد ثابت میکنند که رکوردشکنی گروه، محصول یک تصادف یا فشار مقطعی بر یک خط تولید خاص نیست، بلکه نتیجه هماهنگی سیستماتیک در کل پورتفوی تولیدی مجموعه است.

تهاجم برای استقلال: بازنویسی معادلات ریسک

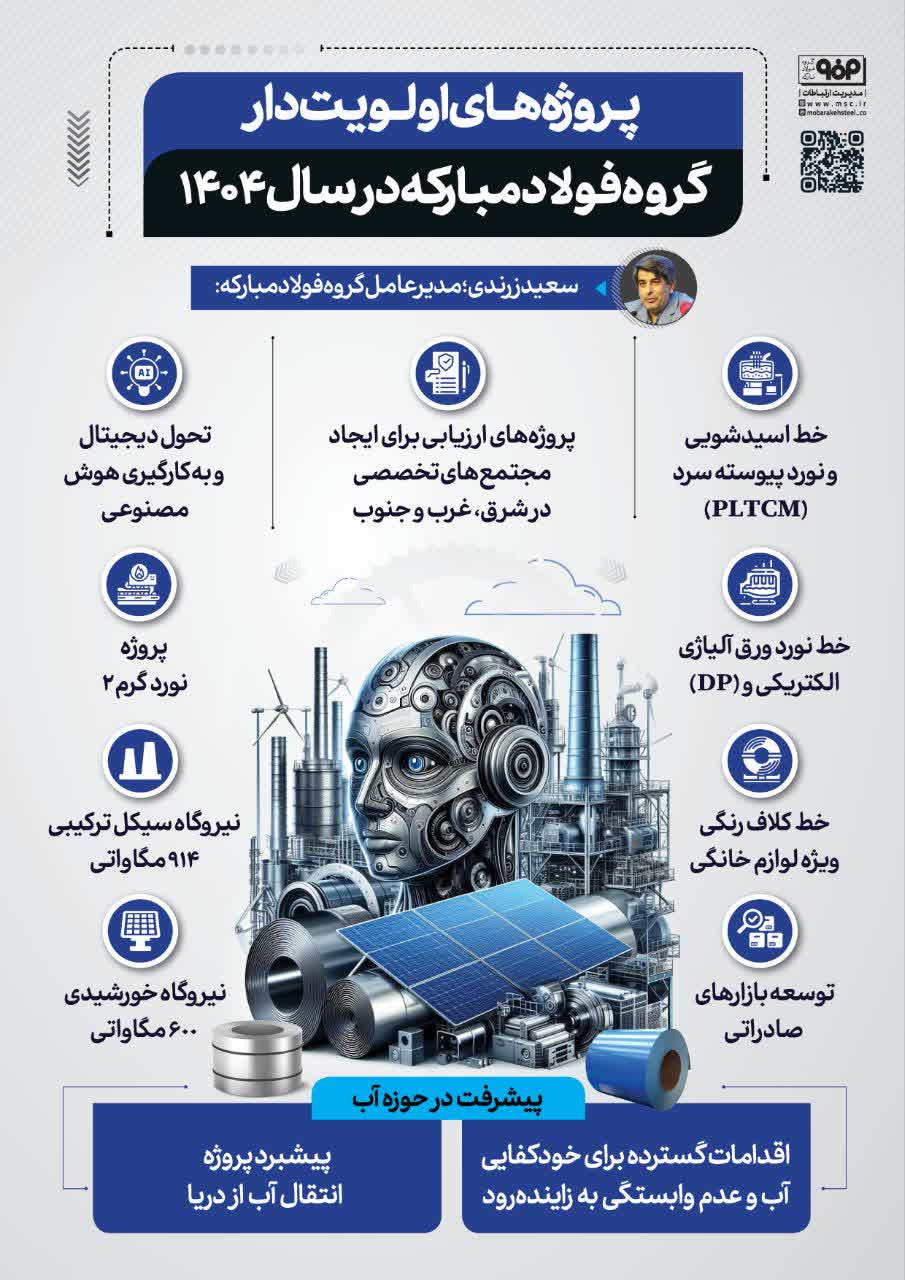

از منظر استراتژی رقابتی، مزیت رقابتی پایدار در صنایع انرژیبر، دیگر در دسترسی به منابع ارزان نیست، بلکه در «کنترل» آن منابع است. استراتژی فولاد مبارکه در مواجهه با ناترازی فزاینده برق و گاز، سازگاری با بحران نبود؛ بلکه یک تهاجم تمامعیار برای استقلال کامل بود:

1. استقلال برقی: تزریق سرمایه در نیروگاه ۹۱۴ مگاواتی سیکل ترکیبی و توسعه بلوک ۶۰۰ مگاواتی خورشیدی در شرق اصفهان، متغیر «خاموشی» را از معادله تولید این شرکت حذف میکند.

2. تامین خوراک استراتژیک: سرمایهگذاری ۶۰۰ میلیون یورویی در توسعه میدان گازی مدار، مبارکه را از یک مصرفکننده صرف، در آستانه ورود به باشگاه فروشندگان میعانات گازی قرار داده است.

3. مدیریت ریسک هیدروپلیتیک: کاهش مصرف آب به ۲.۲ لیتر بر ازای هر کیلوگرم فولاد (از طریق بازچرخانی، تصفیه پساب و ابرپروژه انتقال آب دریا)، ریسک وابستگی به منابع ناپایدار آبی فلات مرکزی را به حداقل رسانده است.

ایستاده بر شانههای یک غول

جهش تولید فولاد ایران در سال ۱۴۰۴، یک موفقیت ایزوله نیست. دادههای کلان نشان میدهند که اگر وزن «گروه فولاد مبارکه» را از این معادله خارج کنیم، بخش محصولات تخت کشور با یک خلأ ۵۰ تا ۷۵ درصدی مواجه شده و یک بحران سیستماتیک در صنایع مصرفکننده نهایی رخ خواهد داد.

عملکرد این گروه ثابت میکند در دورانی که رقبا در حال کاهش ظرفیت هستند، تخصیص هوشمندانه سرمایه در زیرساختهای انرژی و تسلط بر زنجیره ارزش، چگونه یک بنگاه اقتصادی را به یک سپر دفاعی در برابر رکود جهانی تبدیل میکند.

- منبع خبر : ایراسین

Friday, 24 July , 2026